MtoM Mag - Le journal de l'MtoM.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

![]() Depuis plus de 10 ans, Whitelane Research réalise une étude de référence sur l’externalisation informatique (sourcing IT) dans treize pays européens. L’étude française est réalisée depuis 3 ans en collaboration avec Timspirit.

Depuis plus de 10 ans, Whitelane Research réalise une étude de référence sur l’externalisation informatique (sourcing IT) dans treize pays européens. L’étude française est réalisée depuis 3 ans en collaboration avec Timspirit.

Chacune de ces études recueille les avis des DSI et des directeurs financiers sur leurs projets d’externalisation et leur perception des fournisseurs de services IT. Ces études offrent une vue

L’édition française 2024 :

![]() S’appuie sur l’analyse des réponses de 210 des plus importantes entreprises françaises investissant dans l’informatique,

S’appuie sur l’analyse des réponses de 210 des plus importantes entreprises françaises investissant dans l’informatique,

![]() Évalue plus de 700 contrats de sourcing informatique et 600 contrats de sourcing cloud,

Évalue plus de 700 contrats de sourcing informatique et 600 contrats de sourcing cloud,

![]() Identifie et classe les meilleurs fournisseurs de services informatiques et cloud dans divers domaines de services informatiques et au regard d’indicateurs de performance clés (KPI),

Identifie et classe les meilleurs fournisseurs de services informatiques et cloud dans divers domaines de services informatiques et au regard d’indicateurs de performance clés (KPI),

![]() Analyse les tendances émergentes.

Analyse les tendances émergentes.

Points clés de l’étude française :

![]() Pour la première fois, l’étude intègre des questions portant sur l’impact de l’IA sur les entreprises.

Pour la première fois, l’étude intègre des questions portant sur l’impact de l’IA sur les entreprises.

![]() La montée en puissance des cabinets de conseil avec l’arrivée d’EY qui rentre directement à la 2ème du classement général et la progression de Deloitte de la 10ème à la 7ème place. Ces cabinets investissent le secteur et gagnent du terrain par rapport aux entreprises de services numériques (ESN).

La montée en puissance des cabinets de conseil avec l’arrivée d’EY qui rentre directement à la 2ème du classement général et la progression de Deloitte de la 10ème à la 7ème place. Ces cabinets investissent le secteur et gagnent du terrain par rapport aux entreprises de services numériques (ESN).

![]() Pour la sixième année consécutive, TCS conserve sa première place au classement général et dans plusieurs catégories.

Pour la sixième année consécutive, TCS conserve sa première place au classement général et dans plusieurs catégories.

Les entreprises françaises sont à la traîne avec des indices de satisfaction en baisse et des entreprises clientes qui leur préfèrent les sociétés indiennes ou encore les sociétés de conseil nouveaux venus sur ce marché.

![]() Côté sociétés indiennes : la qualité de service, le relationnel et enfin le coût sont autant de facteur de succès auprès des clients

Côté sociétés indiennes : la qualité de service, le relationnel et enfin le coût sont autant de facteur de succès auprès des clients

![]() Côté sociétés de conseil : elles gagnent du terrain avec des investissements importants qui payent et font perdre des parts de marché aux entreprises de services numériques (ESN)

Côté sociétés de conseil : elles gagnent du terrain avec des investissements importants qui payent et font perdre des parts de marché aux entreprises de services numériques (ESN)

En 2024, seuls 23 % des organisations françaises prévoient d’augmenter leurs dépenses auprès des prestataires IT externes, contre 31 % en 2023, marquant ainsi le taux le plus bas en Europe. Parallèlement, 40 % des répondants anticipent une stabilité des dépenses (contre 32 % en 2023), et 18 % prévoient une réduction (en hausse de 5 % par rapport à l’année précédente). L’incertitude a légèrement diminué, avec 19 % des sondés incertains quant à leurs plans futurs, contre 24 % en 2023.

Seul le secteur des services financiers se distingue par la croissance de leurs dépenses, avec 31 % des organisations prévoyant des augmentations, soit 8 % de plus que la moyenne nationale. En revanche, tous les secteurs enregistrent des réductions de dépenses à hauteur de 16 % en 2024 vs 11% en 2023, et tout particulièrement les secteurs industriels, biens de consommation, produits pharmaceutiques déclarent réduire leurs dépenses de 27% en 2024 vs 16% en 2023.

A noter, des pays européens sondés, c’est l’Allemagne qui va le plus baisser ses investissements en IT sourcing dans les 2 années à venir.

53 % des répondants citent le recentrage sur leur cœur de métier comme la principale raison d’augmenter les dépenses auprès des prestataires externes en 2024, soit une hausse de 8 % par rapport à 2023. En revanche, bien que la réduction des coûts demeure un facteur clé, représentant 48 % des réponses (en deuxième position), ce pourcentage a diminué de 8 % par rapport à l’année précédente. L’augmentation la plus notable concerne la dépendance croissante des entreprises (38 %) envers les prestataires externes pour l’innovation, avec une forte progression de 11 % par rapport à 2023. Il est à noter que le secteur des services financiers augmente ses dépenses à hauteur de 68 % pour réduire les coûts, tandis que dans les autres secteurs, la raison principale reste le recentrage sur leur cœur de métier, avec des taux respectifs de 62 % et 53 %.

Bien que seules 11 % des organisations signalent aujourd’hui des impacts significatifs de l’IA ou de l’IA générative, l’optimisme pour de futurs gains de productivité est évident. Au cours des deux prochaines années, 32 % des répondants prévoient des gains de productivité de 10 à 20 %. Ce sont les services applicatifs (services liés au développement, à la gestion et à la maintenance des applications logicielles utilisées par une organisation) qui devraient en ressentir le plus grand impact (71 %), suivis par la transformation digitale (60 %) et les services liés à l’environnement de travail (59 %).

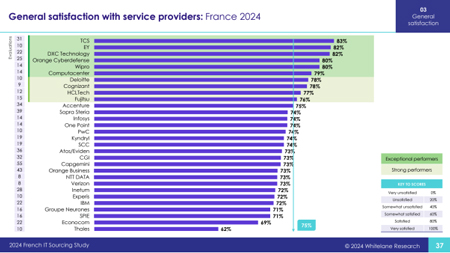

La satisfaction des clients vis-à-vis des prestataires de services IT a augmenté en 2024, avec 67 % des relations d’externalisation IT recevant des notes de « satisfait » ou « très satisfait », soit une hausse de dix points par rapport à 2023. Le classement général 2024 de satisfaction inclut 30 prestataires, TCS arrivant en tête avec 83 %, suivi de EY et DXC Technology (82 %), et Orange Cyberdefense et Wipro (80 %). Le score moyen de satisfaction en France a atteint un record de 75 %, soit trois points de plus que l’année dernière.

Avec des scores de satisfaction supérieurs à la moyenne du marché dans une ou plusieurs catégories de services IT, les prestataires de services qui se distinguent sont :

![]() Satisfaction générale : TCS, EY, DXC Technology, Orange Cyberdefense, Wipro, Computacenter

Satisfaction générale : TCS, EY, DXC Technology, Orange Cyberdefense, Wipro, Computacenter

![]() Application services : TCS, Cognizant, EY, Wipro

Application services : TCS, Cognizant, EY, Wipro

![]() Digital transformation : TCS, Deloitte,Cognizant

Digital transformation : TCS, Deloitte,Cognizant

![]() Cloud & infrastructure services : DXC Technology, Fujitsu,TCS

Cloud & infrastructure services : DXC Technology, Fujitsu,TCS

![]() Workplace services : TCS, Computacenter

Workplace services : TCS, Computacenter

![]() Security services : Orange Cyberdefense, Sopra Steria, Atos/Eviden

Security services : Orange Cyberdefense, Sopra Steria, Atos/Eviden

Parmi les 612 relations évaluées avec des plateformes cloud, seulement 56 % ont obtenu des notes de « satisfait » ou « très satisfait », soit 11 points de moins que les prestataires de services IT. Dans le classement des infrastructures cloud, AWS arrive en tête avec 76 %, suivi de Google Cloud Platform (75 %) et Microsoft Azure (73 %). Pour les plateformes logicielles cloud, Microsoft Dynamics 365 occupe la première place avec 75 %, suivi de près par ServiceNow (74 %) et Salesforce.com (72 %).